其實一直以來,很多人有這樣的疑問,社保究竟是掛公司好還是自己繳納好?我的一個朋友小李就是這樣的情況,他本身沒有固定的工作,全靠做做兼職、跑跑網約車來掙取收入,他在姐姐的公司掛靠的社保,每年社會保險費需要繳納14,000多元,但是他了解到自己參加靈活就業人員保險,一年只需要繳納不到8000元。這種情況下還有必要找單位掛靠社保嗎?

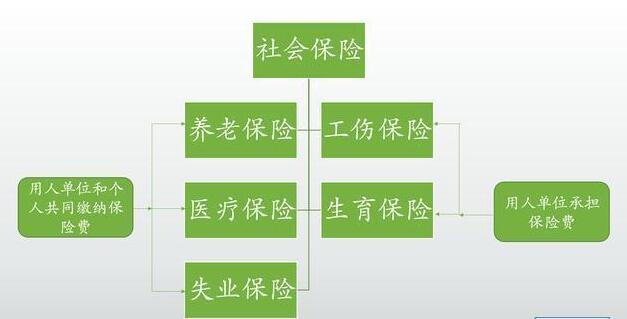

社會保險的參保

實際上很多人有一個誤解,認為企業參加社保也是想參加就參加,實際上這是錯誤的。

按照勞動法、社會保險法、勞動合同法等法律法規的規定,用人單位和勞動者必須參加社會保險,有用人單位和勞動者共同承擔社會保險費。這一點說明用人單位繳納的社保是強制性的。

按照社會保險法規定,無雇工的個體工商戶、靈活就業人員和非全日制用工的勞動者可以參加基本養老和基本醫療保險,也就是說他們是可選擇性的參保。

所以,用人單位不給職工繳納社保就是違法行為,而職工和用人單位虛構勞動關系參加社會保險,這也屬于違法行為。按照《社會保險領域嚴重失信人名單管理暫行辦法》,以欺詐、偽造證明材料或者其他手段違規參加社會保險,違規辦理社會保險業務超過20人次或者從中牟利超過20萬元的,縣級以上地方人社部門會將其列入社會保險,嚴重失信人名單。

當然,虛構勞動關系參保的行為也是違法的,當事人和單位也會面臨勞動保障監察部門的行政處罰。

最好的選擇還是:沒有固定單位,自己參加靈活就業人員保險;有用人單位,要求用人單位繳納社保。

繳費錢數的計算

社保的繳費錢數實際上都等于繳費基數乘以繳費比例。

繳費基數,企業職工應當按照職工上年度的工資總額來申報。從這一角度上講,實際上沒有真正工作、發工資也是不應該繳納社保的。靈活就業人員是可以在60%到300%的社保繳費基數上下限之間自由選擇。

繳費比例,企業職工分為職工個人部分和企業負擔部分,比如養老保險企業職工需要承擔繳費基數的8%,用人單位需要承擔用人單位繳費基數的16%。實際上單位繳費基數不等于個人繳費基數,盡管有些地區個人繳費基數的和等于單位繳費基數,但是也有的地區是以單位的工資總額為基礎,確定繳費基數的。靈活就業人員,一般是按照繳費基數的20%繳納養老保險,這是國家對靈活就業人員的照顧。

優惠政策的享受

除了繳費比例上的優惠,國家還有各種各樣的優惠政策。比如說,最近國家推動的2~6月份階段性減免企業社會保險費政策。就是因為企業參加社會保險有強制性,因此只針對企業的社會保險部分進行減免,職工部分都不進行減免。另外,還有社會保險緩繳政策以及穩崗返還政策。

對于靈活就業人員,由于是可選擇性參加社保,因此也不享受國家的階段性減免政策。不過國家為了照顧靈活就業人員,對于靈活就業人員的就業困難人員(4050大齡就業困難人員),可以享受三年到5年的靈活就業人員社保補貼,最高可以補貼個人繳費的2/3。靈活就業人員還可以享受一次性創業補貼等政策,其實優惠政策還是很多的。

退休待遇的計算

其實,按照養老金計算公式,退休待遇僅僅跟繳費基數有關,跟其他因素沒有關系。退休人員的基本養老金主要包括基礎養老金和個人賬戶養老金兩部分。基礎養老金是根據繳費時間長短和繳費費檔次高低確定養老金待遇,按照60%檔次繳費一年,可以領取0.8%的退休上年度社會平均工資。個人賬戶養老金主要跟個人賬戶的余額高低有關,個人賬戶余額又是每月按照繳費基數的8%劃入的,因此還是跟繳費基數有關。

實際上,相同繳費基數下,繳費比例不同導致的繳費錢數的高低,主要體現了國家對某一類群體的傾斜照顧,因此是不會影響養老金的。

所以,還是建議大家通過靈活就業人員保險的方式參保,這也是國家倡導的。

上一篇: “非員工”掛靠企業繳社保 誰占了誰便宜?

- 做獵頭顧問怎么樣 [06-14]

- 建筑企業、建筑資質、建造師,這三者之 [07-14]

- 為什么說越早通過監理工程師考試越好? [08-05]

- 2023年一級建筑師年薪情況如何呢? [09-05]

- 2023年二建考試會更難?如何備考? [03-09]

- 325建筑網十周年回饋,全場會員88 [04-17]

- 辦理325建筑網VIP送騰訊、愛奇藝 [11-05]

- 關于過期掛靠信息清理的說明 [04-17]

- 水利部嚴查“掛證”現象,行業即將迎來 [02-18]

- 一個建造師的痛苦掛證經歷與教訓 [03-01]

- 經濟下行壓力下,掛靠為何仍成整治重點 [11-17]

- 建造師掛項目風險大嗎? [03-17]

- 報考一級造價工程師有限制專業嗎? [10-16]

- 一級建造師掛靠市場現狀分析:價格差異 [11-19]

- 什么是資質建筑? [10-28]

- 2025年證書掛靠行情解析:掛證嚴查 [02-07]

- 建造師掛靠如何避免陷阱? [02-14]

- 如何識別靠譜中介?建造師選擇中介的七 [01-02]

- 30歲了,會不會因為自己不喜歡的工作 [11-02]

- 2025年證書掛靠市場動蕩:哪些證書 [02-13]

- 建造師證社保不唯一安全嗎? [03-26]

- 自己的證書被其他單位掛了怎么辦? [03-24]

- Copyright ? 2010-2025 掛靠網 All Rights Reserved325

-

線上溝通

-

微信客服

-

微信客服

-

小程序

-

公眾號

-

熱線

電話: 400-993-8325

電話: 400-993-8325

-

返回頂部